物価上昇もあり、家計管理に取り組んでいる人は増えています。

ところが・・・

こんな人も多いのではないでしょうか?

大丈夫です!私も何度も挫折してきましたが、月6万円の削減に成功しました!

この記事では、元銀行員が解説!

家計管理が上手くいかないときに見直して欲しい点を5つ紹介します。

- 家計管理ができなかった理由が明確になります

- 家計管理ができない場合の対処法が分かるようになります

結論

お得情報やポイントに釣られて複雑化しない。

簡単にすることが継続できるコツです。

通帳を複数持っていると管理が難しくなる!通帳はできれば1つにまとめる

家計管理が上手くいかない理由の一つに、通帳を複数持っていることが挙げられます。

あなたは大丈夫?チェックリスト

たくさんの口座を持っている人は案外たくさんいます。

今まで対応したお客様で

口座はここしか持っていない

なんて言うお客様は、ほとんどいらっしゃいません。

皆さん、どこかしらに口座を持っておられました。

- 資金移動の手間

- 毎月給与口座から引き落とし口座へお金を移動させる手間がかかります。

- 残高管理が煩雑

- 複数の口座の残高を把握するのが難しくなり、全体の資金状況が見えにくくなります。

- ミスのリスク

- 資金移動を忘れたり、誤った金額を移動したりするリスクが高まります。

- 引き落としの失敗

- 引き落とし口座に十分な残高がない場合、引き落としが失敗し、延滞や追加手数料が発生する可能性があります。

- 管理の複雑化

- 複数の口座の明細を確認する手間が増え、管理が複雑化します。

- 高齢になった時の負担増加

- 年を重ねると複雑な口座管理がさらに負担となり、ミスが増える可能性が高くなります。

- 利便性の低下

- まとまった資金を一括で管理できないため、急な支出に対応しにくくなります。

これらのデメリットを踏まえ、給与口座と引き落とし口座を統一することで、家計管理が簡単になり、ミスや手数料のリスクを減らせます。

まとめるための手順は次の通りです。

具体的な方法:生活スタイルに合わせる

例)自宅から一番近い銀行、給与が入ってくる口座、学校の引き落としの指定がある口座など

オススメ銀行:住信SBIネット銀行

合わせて読みたい記事

【レビュー】地方銀行員が住信SBIネット銀行を利用した感想

変更手続きは銀行

ワンポイント:この時に同時に必要なものかどうか見直しましょう。不要であれば引き落としの変更をせず、サービスの解約手続きをしましょう。

使わなくなった口座は必ず解約しておきましょう。

転勤、引っ越し、結婚や印鑑の紛失などで解約手続きが煩雑になってしまう可能性があります。

早めに解約しておきましょう。

合わせて読みたい記事(口座が解約できない。こんな時はどうしたら良い?)

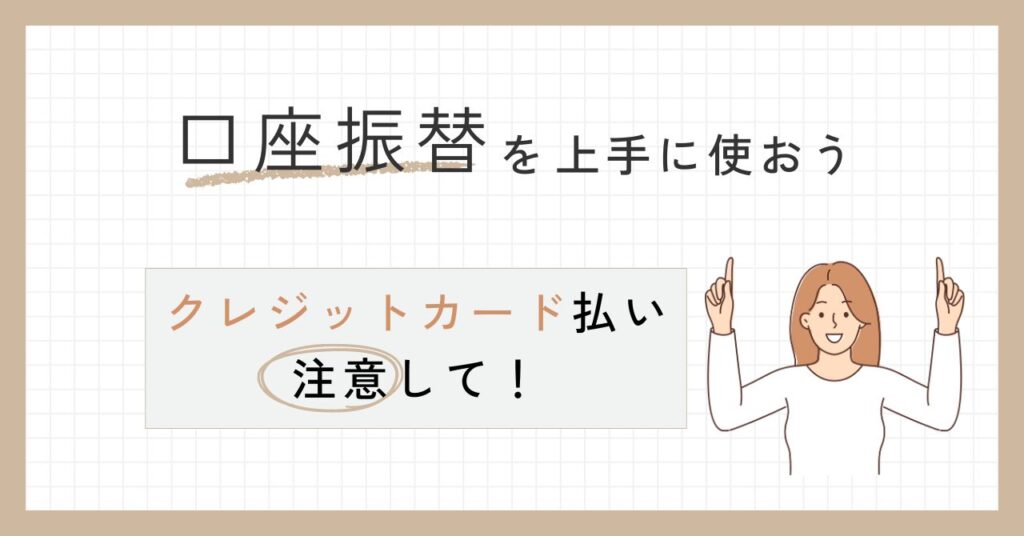

クレジットカードより口座振替!初心者向け家計管理テクニック

クレジットカードはポイントが貯まるのでとても魅力的です。

しかし、ポイント目当てで引き落としをすべてクレジットカードにしていませんか?

あなたは大丈夫?チェックリスト

実は、これは上級者向けのテクニックです。

家計管理初心者には、まず口座振替を利用することをおすすめします。

- 出費が明確:口座振替を利用すると、引き落としのタイミングと金額がはっきり分かります。

そのため、家計の全体像を把握しやすくなります。 - 予算の管理が容易:クレジットカードの利用明細は月末にまとめて請求されるため、つい予算をオーバーしがちです。

一方、口座振替なら、その場で即時に引き落とされるため、今月使った金額がすぐにわかり、予算内での支出管理が容易になります。 - 振り返りやすい:クレジットカードの明細は一定の期間が過ぎると閲覧できなくなることがあります。

しかし、口座振替の記録は長期間保管されるため、いつでも過去の支出を確認できます。

これにより、家計の振り返りがスムーズにでき、無駄遣いの傾向や節約のポイントを見つけやすくなります。

初めて家計管理に取り組む方は、まず口座振替を利用して、シンプルで確実な家計管理を目指しましょう。

家計管理の基礎をしっかり固めることで、将来的にクレジットカードのポイントを活用したり、他の高度な家計管理テクニックに挑戦する余裕が生まれます。

まずは、基本を押さえた上で、一歩一歩確実に家計管理を進めていきましょう。

現金払いが多すぎる?キャッシュレスとの上手な付き合い方

先ほど、クレジットカード払いにまとめない方が良いと解説しましたが、ここではクレジットカードのメリットについて解説します。

あなたは大丈夫?チェックリスト

実際、現金の管理はとても難しいものです。家の中の現金を管理しようとした際、残高が合わないということはありませんか?

現金は履歴がレシートでしか判断できないため、管理が困難になります。

特に、レシートを渡してくれない個人商店や、少額の買い物でレシートをもらわない場合、使途不明金が発生しやすくなります。

このように現金払いを続けると、家計管理が煩雑になりがちです。

対策としては、キャッシュレス取引を利用することをおすすめします。

キャッシュレス取引には多くのメリットがあります。

- 履歴が自動的に記録される:クレジットカードや電子マネーを利用すると、すべての取引履歴が自動的に記録されるため、支出の管理が格段に楽になります。後から明細を確認することで、どこで何を買ったのかが一目でわかります。

- 家計簿アプリとの連携:多くのキャッシュレス決済は家計簿アプリと連携できます。自動的に支出が記録され、カテゴリ分けされるため、手間をかけずに詳細な家計管理が可能です。

- セキュリティ:現金を持ち歩くリスクを減らすことができます。万が一カードを紛失しても、すぐに利用停止手続きを行えば被害を最小限に抑えられます。また、ほとんどのカードには不正利用補償が付いているため、万が一の際も安心です。

キャッシュレス取引を上手に利用することで、家計管理がシンプルで効率的になります。

また、キャッシュレス取引を利用している人の方が資産が貯まるという統計データもあります。

引用:JCB

現金払いを見直し、キャッシュレス決済を取り入れてみましょう。

そうすることで、家計管理の負担が軽減され、より正確な支出管理ができるようになります。

キャッシュレス取引についての詳しい記事はこちらをご覧下さい。

合わせて読みたい記事(オススメクレジットカード3選)

現実逃避は禁物!家計管理のストレスを減らすコツ

家計管理を続けていると赤字が続き、嫌気が差してしまうことがあります。

また、解決策が見つからず、さらにストレスに感じてしまうことも。

気持ちが落ち込み、家計管理を辞めてしまう人は少なくありません。

ここでは、家計管理のストレスを減らし、楽しく続けるためのコツをご紹介します。

- 家計管理の目的を再確認する

- 家計管理を始めた理由や目標を思い出すことは、モチベーションを取り戻すために重要です。

例)将来のための貯金を増やしたい・子供の教育資金を準備したい・安心して老後を迎えたいなど

- 家計管理を始めた理由や目標を思い出すことは、モチベーションを取り戻すために重要です。

- 解決方法がないと感じるのは、見つけられていないだけ

- 問題が解決できないと感じる時は、新しい視点やアプローチを試すことが大切です。例えば、家計簿アプリを利用して支出の見える化を図る、家計管理の専門家に相談する、節約術の情報を収集するなど、さまざまな方法があります。解決策が見つからないのではなく、まだ見つけられていないだけだと信じましょう。

- 自分へのご褒美を忘れない

- 家計管理の中で、自分へのご褒美を設けることも大切です。例えば、節約したお金で少し贅沢な食事を楽しむ、欲しかったアイテムを購入する、リラックスできる時間を作るなど、定期的に自分を労わることで、ストレスを軽減し、家計管理を楽しく続けることができます。

- 小さな成功を喜ぶ

- 家計管理の中で、小さな成功を見逃さずに喜ぶことも重要です。例えば、「今月は無駄遣いを減らせた」「計画通りに貯金ができた」など、小さな成果を積み重ねることで、自信がつき、モチベーションが維持できます。達成感を味わうことで、家計管理が苦痛ではなく、前向きな取り組みになります。

- 家族と一緒に取り組む

- 家計管理を家族と一緒に行うことで、負担が軽減され、協力して目標に向かう楽しさも増えます。家族全員で家計の目標を共有し、役割分担をすることで、家計管理がスムーズに進みます。また、家族全員の協力が得られると、一人で抱えるストレスも軽減されます。

家計簿のフォーマットを見直して、もっと楽に管理しよう

家計管理が上手くいかない原因の一つに、使いづらい家計簿フォーマットがあるかもしれません。

ここでは、もっと楽に管理できる家計簿のフォーマットを見直す方法をご紹介します。

- シンプルで手間のかからないフォーマットを選ぶ

- 家計簿のフォーマットは、できるだけ簡単でシンプルなものを選びましょう。

入力や記入が煩雑になると負担が増えてしまいます。

最低限の項目だけを記入する簡単なフォーマットを使うと、負担が減り、長続きしやすくなります。

- 家計簿のフォーマットは、できるだけ簡単でシンプルなものを選びましょう。

- 毎日入力する時間を確保する

- 毎日少しの時間を取って家計簿に入力する習慣をつけましょう。

日々の支出をこまめに記録することで、後からまとめて入力する手間が省けます。

継続することで全体の把握がしやすくなります。

また、毎日の入力が習慣化すれば、家計簿をつけることが苦にならなくなります。

- 毎日少しの時間を取って家計簿に入力する習慣をつけましょう。

- すぐ入力できる場所に置いておく

- 家計簿や入力するパソコンや携帯をすぐ手の届く場所に置いておきましょう。

入力の手間をさらに減らせます。

例)キッチン・リビングなど

- 家計簿や入力するパソコンや携帯をすぐ手の届く場所に置いておきましょう。

まとめ

家計管理を継続するために必要なポイントは以下の通りです。

- 通帳は1つにまとめる

- 継続的な毎月の支払いは口座振替にしましょう

- 日々の買い物はキャッシュレス決済を利用しましょう

- 家計管理から現実逃避しないようにしましょう

- 家計簿のフォーマットを見直しましょう

1つずつ行動すれば、家計管理は継続できます。

現実を受け入れることで、支出を改善することができます。

現状把握でつまずいている人はぜひ、参考に行動してみて下さい。

コメント